Private Banking: как выстроить эффективную работу с состоятельными клиентами

Современные тенденции в украинском сегменте Private Banking и советы по развитию этого бизнеса - от Алексея Александрова, одного из самых успешных PB-банкиров в Украине, который уже делился с Family Office своим видением современного развития Private Banking в Украине.

По итогам доклада Ukrainian Wealth Management Forum - 2018

«В природе не существует «украинской модели» бизнеса Private Banking. Мы представляем классический onshore business [бизнес внутри страны] по обслуживанию индивидуального клиента – владельца крупного частного капитала. Проблема нашего объема услуг, уровня практических навыков сотрудников - на самом деле не проблема, а следствие закрытости и зарегулированности экономики Украины, которая постепенно решается. Вопрос времени», - считает Алексей Александров.

Exponomy: эмоция как составляющая клиентского опыта

Американские ученые-практики Джозеф Пайн II и Джеймс Гилмор еще в 1999 году ввели понятие новой формации экономики - экономики опыта (Exponomy), основываясь на градации изменений: аграрная экономика, затем индустриальная экономика, затем экономика услуг и в конце концов экономика клиентского опыта. «Товаров и услуг уже недостаточно», - общий посыл ученых.

Люди готовы платить больше за уникальные впечатления, переживания и эмоции. Эмоциональное восприятие сервиса неизбежно, хотим мы этого или нет. На что мы можем повлиять - так это на сам процесс восприятия: сделать его позитивным и запоминающимся. В наши дни клиент покупает, в первую очередь, впечатления или опыт на основе своих рациональных и эмоциональных побуждений. Вот почему именно эмоция сейчас оставляет дополнительный доход. Это дает банкам шанс улучшить сервис и проявить себя с лучшей стороны по отношению к клиенту.

Специалисты менеджмента, вплотную изучающие СЕРВИС как научную дисциплину, тоже подтверждают итерации изменений, которые прошла экономика Украины:

- уровень продукта;

- уровень цены;

- уровень процессов;

- уровень интереса клиента.

Без сомнения, все уровни в той или иной мере преодолены банковской системой Украины. Конкуренция тарифами и «ценовые войны» остались во временном периоде до 2008 года, сейчас же клиент более грамотен и он учитывает прежде всего потенциальные риски, но не тариф или ставку по депозиту. Более того, современные требования законодательства (например, MiFID II) выдвигают директивные требования открытости (т. е. пояснения принципов ценообразования и тарифа) и лучшей цены (т. е. клиенту должны быть предложены лучшие котировки рынка).

Продуктовые решения и воспоминания о краткосрочной монополии по сути остались где-то в 90-х годах прошлого столетия, с точки зрения продуктового ряда банки стали однотипными. Продуктовый ряд абсолютно идентичен, различны маркетинг и клиентский подход.

Конечно же, сохраняется возможность улучшения внутренних процессов в поисках большей эффективности и достижения максимума в критериях снижения себестоимости услуг, влияния на время (например, ускорение принятия тех или иных решений и т. п.).

Клиент, как любой человек, привыкает к хорошему – и качественное обслуживание для него становится нормой, а не исключением. Он видит другие отрасли (рестораны, гостиницы, авиация), где сервис является обязательной составляющей. Соответственно, мир современного банкинга - не в меньшей мере мир сервисных решений. Я очень часто называю формулу успеха банкинга: «понимание клиента – качество – оперативность – профессионализм».

В то же время складывается впечатление, что клиент в определенном смысле «перегорел»: у него нет особых ожиданий от обслуживания в банках Украины, он устал от обещаний сделать финансовый мир проще, оперативнее и, что касается Украины – более открытым. А если клиент не видит особой разницы между финансовыми учреждениями, то у него всегда есть возможность оперировать информацией, экспериментировать и с легкостью менять финансовые учреждения. Вот почему, чтобы не потерять клиента, банки должны постоянно улучшать сервис и проявить себя с лучшей стороны по отношению к нему. При этом, конечно, важно не забывать, что основа бизнеса банка – профессиональный банкинг, часто увлекаясь одним, теряют другое.

Выделяя общие тренды Private Banking в СНГ и Украине, следует отметить:

1. Статистика показывает, что мы по-прежнему в финансовом смысле остаемся обществом «одного дня»:

- 25% - уверены в завтрашнем дне;

- 73% - не уверены в завтрашнем дне;

- 2% - затрудняются ответить.

Это как минимум указывает на то, что клиенты не готовы к оперированию инструментами на долгосрочную перспективу. Для Украины оптимальными всегда являлись сроки 6–12–18 месяцев. Соответственно, на какое-то время лучшие предложения и решения должны быть здесь.

Минус ситуации очевиден: для бизнеса Private Banking это означает невозможность вести финансовое планирование на длительный срок, а следовательно, отсутствие сложных финансовых инструментов.

Регуляторное давление. Прежде всего это усугубление норм контроля прозрачности средств, финансовых транзакций, уплаты налогов. Это общемировая тенденция и следует ожидать полномасштабного внедрения норм, эквивалентных нормам ЕС, в Украине. Клиент должен быть обучен и подготовлен к данным требованиям. С моей точки зрения в целом украинские банки проделали значительную работу в данном направлении.

Значительный объем средств находится в наличной форме либо в простейших инструментах - депозитах. Это наверное разумно с точки зрения весьма крутого пике фондового рынка в конце 2018 года и доходностей, которые способны продемонстрировать депозиты в отечественных банках.

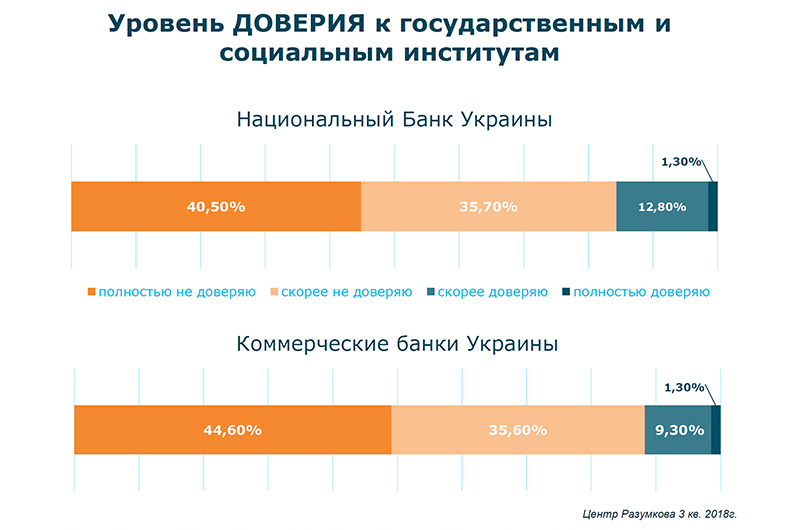

Высокий уровень недоверия к государственным органам власти, банковской системе, национальной валюте. Проблема, исторически присущая Украине. К сожалению, ситуация существенно не изменилась по сравнению с прошлыми годами. Если оценивать результаты исследования Центра Разумкова, то по итогам 3 квартала 2018 года о полном доверии банкам заявил всего 1,3% респондентов и о доверии как таковом всего 9,3% (рис.1). По сути, цифры чудовищные… Будет ли клиент воспринимать наши рекомендации серьезно и будет ли готов к приобретению инструментов, содержащих в себе риск, к сожалению, весьма не очевидно. Для примера: схожий показатель в Республике Чехии составляет 80% (доверие населения к банковской системе). Согласитесь, есть над чем подумать.

Рис.1. Уровень доверия

Схожие показатели продемонстрировало исследование, осуществленное по заказу ФГВФЛ при содействии USAID компанией In Mind, проведенное в 2017 году. О доверии к финансовым учреждениям сообщили 3% респондентов и еще 20% охарактеризовали отношение как «в целом доверяю» (рис. 2).

Рис. 2. Результаты исследования ФГВФЛ

Мировые исследования, такие как ежегодный анализ Trust Barometer компании Edelman, демонстрирует в целом восстановление доверия и даже рост до уровня 54% (позитивный ответ респондентов), но вместе с тем финансовый сектор остается на самом низком уровне по сравнению с другими секторами экономики (рис. 3).

Рис. 3. Динамика уровня доверия

Растущий интерес к цифровым технологиям: изменения приходят и в консервативное направление банковской работы

Суть заголовка - неопровержимый факт. Как показывают практически все основные исследования сектора крупного частного капитала, начиная с 2017 года все крупные игроки инвестируют значительные средства в преодоление отставания по сравнению с Retail. Так уж сложилось, что Private Banking всегда рассматривался (в том числе и самой индустрией: специалистами рынка, руководством, аналитиками и пр.) как консервативный из консервативных бизнесов, во главе которого личное, индивидуальное общение с клиентами на всех уровнях. Стремительное, или дисраптивное (от английского disrupt - разрушать), как сейчас модно говорить, изменение финансовых технологий привело к отставанию индустрии не только от компаний по управлению активов, фондов, но и от Retail.

Если обратиться к цифрам, то согласно исследованию 2017 года группы Boston Consulting Group рост инвестиций в цифровые технологии составил от $1,7 млрд в 2012-м и участия 315 игроков до участия 315 игроков и суммы в $5 млрд уже по итогам 2015 года, а также участия уже 700 компаний и объем инвестиций до $5 млрд.

Исследования 2015-2016 годов компании Capgemini показывают, что в Европе более 60% клиентов – владельцев крупного частного капитала пользуются услугами Automated Advisory Services, и их количество растет достаточно быстро (с 45,8% в 2015 году до 60,6% в 2016-м). Здесь же по итогам 2016 года около 30% частных банкиров указали, что все чаще используют подобные сервисы в своей работе. А самое главное в том, что клиенты указывают вопрос продвинутости в цифровых технологиях как третий по значимости критерий при выборе банка или при смене частного банкира (рис. 4).

Рис. 4. Критерии выбора персонального банкинга

Исследования 2018 года таких именитых брендов, как Credit Suisse и Knight Frank, говорят о самом существенном интересе HNWI к криптоактивам. Плюсом является уход с этого рынка (как минимум в значительной мере) т. н. «горячих» спекулятивных средств и клиенты рассматривают этот рынок не только как вариант диверсификации с точки зрения заработка, но и как опцию осуществления транзакций (табл. 1).

Выводом и замечанием для коллег, которые всерьез задумываются о системной работе с клиентами – владельцами крупных частных капиталов, может быть вопрос защиты клиента с точки зрения аспектов кибербезопасности. Уверен, что в потенциале - это одна из самых перспективных профессий и услуг, в том числе в банковском секторе.

Для того чтобы понять, о чем думают и чего боятся клиенты, достаточно одного-двух доверительных разговоров. К сожалению, ничего не изменилось от истоков. Вызовы, стоящие перед крупным частным капиталом и соответственно, профессионалами украинского Private Banking, могут быть обозначены такими факторами:

Изменение бизнес-климата в стране.

Риски, связанные с экономическим состоянием страны.

Самостоятельность и стабильность национальной валюты.

Падение показателей фондового рынка и его текущее состояние.

Налогообложение, конфиденциальность и прессинг контроля.

Безопасность капитала (т. е. гарантия и защита частной собственности государством).

События последних лет добавляют еще один риск: физическая безопасность владельца капитала и членов его семьи.

Кибербезопасность.

Упускаемый из виду системный риск - это растущий разрыв между богатыми и бедными как в Украине, так и в мире.

Обратимся к статистике, которая поможет сделать выводы. Согласно исследованиям Global Wealth Report – 2018 от Credit Suisse, на карте мирового распределения богатства Украина и Молдова – самые бедные страны Европы с показателем среднего уровня богатства ниже $5 тыс. (наше окружение – страны с уровнем богатства от $25 до $100 тыс. и от $5 до $25 тыс.). Современной эпохе присуще существенное расслоение общества на богатых и бедных с минимальной составляющей среднего класса. Расслоение постоянно увеличивается, и это касается не только объема капитала, но и доступности образования и информации. При этом мы страна, где около 70% работоспособного населения имеют или высшее, или среднее профессиональное образование, т. е. мы высокообразованная страна, население которой в разы острее переживает собственную бедность и задает достаточно высокие требования к качеству банковских услуг и технологий.

Порог бедности по-разному определяют ООН и Всемирный банк. В первом случае это траты на жизнь менее $5 в день, т. е. около $150 в месяц. Во втором – $1,9 в день (с 2015 года), то есть около $60 в месяц.

В развитых экономиках обычно используют параметр так называемых трат на покупку продуктов питания: если домохозяйство расходует 50% своего бюджета (и больше) на продукты питания, такое домохозяйство относится к бедным.

Способны ли коммерческие банки повлиять конкретно на данный параметр? Очень маловероятно. Озвучивая его, просто хочется продемонстрировать еще один очаг существенной социальной напряженности для Украины и необходимость институционального решения проблематики вовлечения крупного частного капитала в работу внутри страны.

Вызовы, которые необходимо принять украинским банкирам для достижения успеха:

1. Растет необходимость введения новых групп сегментов клиентов (появление подсегментов). Здесь банки очень гибко подходят к решению. Достаточно оценить обьемы проделанной работы с точки зрения создания подразделений, работающих с клиентами Mass Affluent. Пожалуй, это наиболее развитое на данный момент направление работы банков.

2. Необходимость поддержки и укрепления доверия к бренду существующих клиентов.

3. Поиск путей и методов усиления лояльности клиентов к бренду.

4. Более четкое закрепление сервисов за подсегментом.

5. Технологическая модернизация продаж.

6. Продукт или услуга должна быть ориентирована на потребность клиента, а не банка.

7. Все продукты и сервисы должны быть доступны через многоканальный банкинг.

Здесь хочется более подробно отметить, что до сих пор нет четкого понимания, благодаря какому именно каналу и где клиент принимает окончательное решение. Поэтому внимание следует уделять всем точкам и каналам контакта и общения. Задача - найти точку оптимума для клиента и для банковского учреждения, в которой эффективность будет максимальной.

Повсеместное внедрение цифровых технологий.

Активное использование аутсорсинга и партнерских продаж.

Необходимость создания позитивных эмоций и позитивного опыта для клиента.

Постоянное развитие и обучение персонала

Решения для нескольких поколений (родители – клиент – супруг, супруга - дети)

Прозрачное и справедливое тарифообразование. Это требование все чаще и чаще звучит со стороны клиентов во всех системных исследованиях рынка крупного частного капитала.

Следует принять во внимание наполненность политическими событиями в Украине, динамику года (прежде всего выборы президента и выборы в парламент), ожидая, что они, исходя из опыта предыдущих периодов, привнесут на внутренний рынок волатильность. Это следует учитывать при работе с клиентами.

В целом можно отметить постоянный прогресс и трансформацию украинского Private Banking с учетом фундаментальных изменений последних четырех лет. Мы пока все еще не можем претендовать на статус Швейцарии на пространстве экс-СССР, как это смело оговаривалось при создании Private Banking Club в 2010 году. Но утверждать, что сам формат бизнеса и культура его ведения в Украине состоятельны – однозначно следует. Всегда с точки зрения работы Club люблю использовать японскую поговорку: «Никто из нас не умеет так, как умеем все мы вместе».

Текст опубликован с разрешения автора.